2025년 1월 1일부터 증여 된 해외 주식의 경우 이월과세가 적용되어 2024년 12월에 증여 진행

- 2024년 12월 31일까지 양도 된 주식은 바로 매도 가능

- 2025년 1월 1일부터 양도 된 주식은 양도 1년 후 매도 가능 (1년 이내 매도 시 이월과세 적용)

- 이월과세 - 증여자의 취득가액을 기준으로 양도차익을 계산하는 규정

해외주식 증여세 신고 기간

- 증여일이 속하는 달의 말일로부터 3개월 이내

- 2024년 12월 10일에 증여를 하여 2025년 3월 31일까지 신고 필요

- 증여일 전후 2개월의 주식 종가 평균이 필요하여 2025년 2월 10일 이후 신고 가능

필요 서류

- 가족관계증명서 (정부24)

- 거래내역서

- 증여자/수증자 거래내역서 모두 필요

- (미래에셋 기준) 앱 접속 - 서비스 - 증명서발급 - 거래내역증명서

- 잔고증명서

- 수증자 잔고증명서 필요

- (미래에셋 기준) 앱 접속 - 서비스 - 증명서발급 - 잔고증명서 국문

- 증여일 기준 2개월 전후의 종가 평균

- (미래에셋 기준) 카이로스 접속 - 해외주식 - 해외주식 종목시세 - [9405] 해외주식 일자별 시세

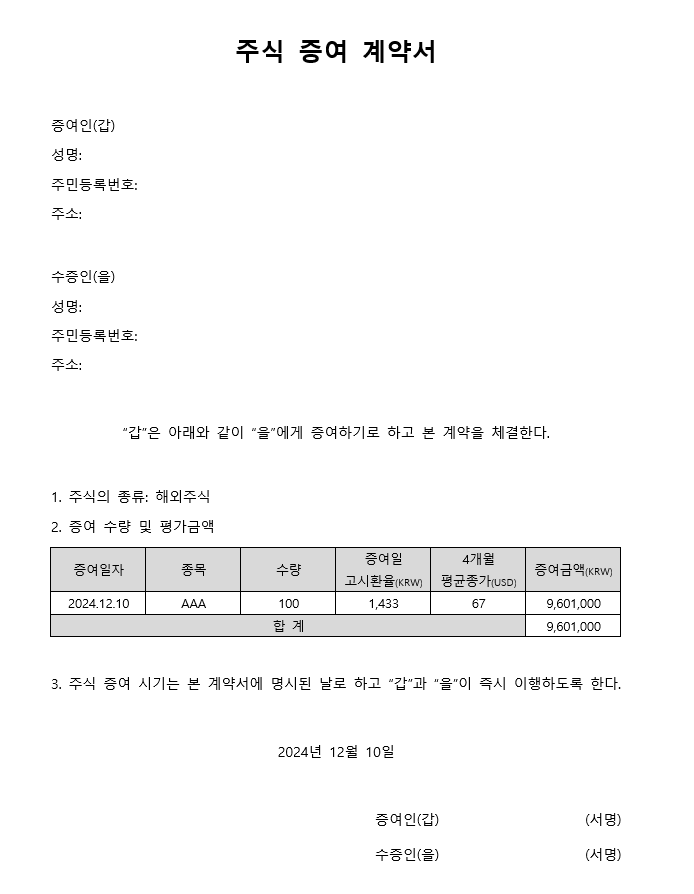

- 주식증여계약서

- 증여조건이나 특이사항이 있는 경우 작성

(구글링해서 만들어 봄)

- 증여조건이나 특이사항이 있는 경우 작성

평가가액 계산

- 필요 내역

- 증여일(2024년 12월 10일) 기준 2개월 전후의 종가 평균

- 미래에셋 카이로스에서 다운로드 - 2024년 10월 11일 ~ 2025년 2월 9일

- csv 로 다운로드 받아 PDF로 저장.

- 증여일 기준 환율 (미래에셋 카이로스에서 다운로드)

- 2024년 12월 10일 - 기준환율 1433.2

- csv로 다운로드 받아 PDF로 저장

- 평가가액 계산하기

- 4월개월 평균 종가 - 63.92 (2024.10.11 ~ 2025.02.07 종가 평균)

- 증여일 기준 환율 - 1433.2

- 평가가액 계산

- 4개월 평균 종가 * 증여일 기준 환율 * 증여 주식 수량

- 증여일(2024년 12월 10일) 기준 2개월 전후의 종가 평균

요걸로 국세청 신고를 진행하면 됨 (2월 10일 이후 진행)

증여 비과세 한도

- 10년(증여일 기준)간 배우자 6억, 미성년자 자녀 2천, 성인 자녀 5천까지 공제

- 기타친족 (삼촌, 고모, 이모 등) 증여는 별도로 10년간 1천만원까지 공제

증여세 비과세 공제 금액 이내로 증여를 하더라도 향후 기록을 위해 증여 신고는 필수.

- 증여세는 받는 사람 기준으로 계산 됨. (예 - 성인 자녀인 경우)

- 직계존비속(부보, 조부모 등)으로부터 증여받은 금액을 합산하여 5천만원까지 공제

- 기타친족(삼촌, 고모, 이모 등)으로부터 증여받은 금액은 별도로 합산하여 1천만원까지 공제 (미성년자 동일)

- 2024년 12월 10일 증여 시 - 2014년 12월 10일 ~ 2024년 12월 10일 증여 금액 확인 (과거 10년 누적 금액)

- 만약, 5세에 1,000만원, 6세에 500만원, 7세에 500만원 증여 시

- 14세 - 과거 10년 누적금액이 1,000만원 + 500만원 + 500만원 = 2,000만원이라 추가 증여 불가

- 15세 - 과거 10년 누적금액이 500만원 + 500만원 = 1,000만원이라 추가 1,000만원 증여 가능

- 만약, 5세에 1,000만원, 6세에 500만원, 7세에 500만원 증여 시

해외 주식 증여 장점

- 주식을 증여한 시점 주식 단가를 취득가액으로 계산.

- 주식 증여 후 바로 매도 시 양도세를 내지 않을 확율이 높아 짐

- 2024년 12월 31일까지 양도 된 주식은 증여 후 바로 매도 가능.

- 2025년 1월 1일부터 양도 된 주식은 양도 1년 후 매도 가능 (1년 이내 매도 시 *이월과세 적용)

- 만약, 내가 45달러에 2,000주(구매 시 환율 1,330원)를 가지고 있다면 (현재 주식 단가 67달러, 환율 1,433원)

- 내가 주식 매도 시

- 구매 가격: 45 * 2,000 * 1,330 = 119,700,000원

- 매도 가격: 67 * 2,000 * 1,433 = 192,022,000원

- 양도 이익: 72,322,000원

- 양도소득세: 15,360,840원 (양도이익에서 250만원 제외 후 22%)

- 증여 후 주식 매도 시

- 증여 주식 평가 가액: 65달러 (기준 환율 1,433원)

- 구매 가격: 65 * 2,000 * 1,433 = 186,290,000원

- 매도 가격: 67 * 2,000 * 1,433 = 192,022,000원

- 양도 이익: 5,732,000원

- 양도소득세: 711,040원 (14,649,800원 절감)

- 내가 주식 매도 시

해외 주식 증여 시 4개월 평가가액, 환율에 따라 증여 금액이 변동되기에, 증여세 면제 금액보다 여유를 두고 증여.

증여 받은 배우자 또는 자녀가 해당 주식을 매도하여 100만원 이상의 양도차익이 발생한 경우

- 연말 정산 인적 공제 대상에서 제외

- 신용카드 공제, 보장성보험료, 세액공제 등 제외

해당 금액은 양도세 기본공제 250만원과 상관없이 1년동안 100만원 넘는 수익이 발생한 경우 해당 됨.

- 해외주식 양도소득 100만원 미만 - 인적공제 가능

- 해외주식 양도소득 100만원 ~ 250만원 - 인적공제 불가, 양도소득세 미대상

- 해외주식 양도소득 250만원 초과 - 인적공제 불가, 양도소득세 대상

참고로

국내 상장 해외주식 ETF를 매도할 경우 배당 소득으로 분류가 되어 매매 차익 2천만원까지 인적 공제 대상 등록.

| 해외주식 양도차익 100만원 |

근로소득(세전) 500만원 |

근로소득(세전) 500만원 + 해외주식 양도차익 10만원 |

국내상장 해외주식 ETF 2000만원 |

| 인적공제 가능 | 인적공제 가능 | 인적공제 불가능 | 인적공제 가능 |